Einordnung

Die Payment-Welt wird immer vielfältiger

Die Zahl der digitalen Bezahlverfahren steigt weiter und das E-Payment dringt zunehmend auch in den stationären Handel vor. Zudem eröffnen technologische Trends und unternehmerische Initiativen neue Möglichkeiten. Für Händler gilt es, bei dieser Payment-Vielfalt vor allem die Bedürfnisse der Kunden im Fokus zu behalten.

Die Zeiten, in denen die Bezahlvarianten Kreditkarte, PayPal und Vorauskasse genügten, um einen Onlineshop zu betreiben, sind schon lange vorbei. Ebenso Geschichte ist die klare Trennung zwischen Online- und Offline-Bezahlverfahren. Die Kunden von heute erwarten von Onlineshops ein möglichst vielfältiges Payment-Portfolio, sie wollen mit der aus dem E-Commerce gewohnten Convenience auch in stationären Stores bezahlen und sie möchten ihre Bezahlpräferenzen auch dann nicht ändern, wenn sie in ausländischen Onlineshops oder Ladengeschäften einkaufen.

So lassen sich die Befunde der wichtigsten aktuellen Studien zum digitalen Bezahlen zusammenfassen. Doch was bedeutet das konkret für Shopbetreiber - vor allem für das Gros der kleinen und mittelständischen Händler jenseits von Amazon und Zalando?

Um hier einen Überblick über die derzeit relevantesten Themen und Trends zu geben, haben wir mit zwei Payment-Experten gesprochen, die nicht für ein spezifisches Bezahlverfahren stehen, sondern jeweils aus übergeordneter Perspektive eine gute Sicht auf den Markt haben. Es handelt sich dabei um Hella Fuhrmann, Country Manager DACH bei der weltweiten Fintech-Plattform Adyen, und um Ralf Gladis, Gründer und CEO des Payment Service Providers Computop.

Der Payment-Markt befindet sich im Wandel

"PayPal ist laut aktueller EHI-Studie die beliebteste Online-Zahlart in Deutschland und wird weiter dominant bleiben, vor allem in bestimmten Branchen wie Mode oder Lifestyle“, beschreibt Gladis die Gemengelage auf dem E-Payment-Markt. In der Tat sind weitere bei den deutschen Onlineshoppern beliebte Bezahlarten wie Kreditkarte oder Bankeinzug keine originären Internet-Bezahlverfahren. Und die Nutzung von E-Payment-Varianten wie Sofortüberweisung, Online-Ratenkauf oder Amazon Pay liegt nur im unteren einstelligen Prozentbereich. Ein Bezahlverfahren gibt es jedoch, das das Zeug dazu hat, PayPal gefährlich zu werden: der Kauf auf Rechnung, umgesetzt entweder vom Händler in Eigenregie, gemeinsam mit Buy-Now-Pay-Later (BNPL)-Dienstleistern wie Ratepay, Scalapay und Riverty oder durch die Einbindung von Rechnungskauf-Spezialisten wie Klarna. Um an dem Trend teilzuhaben, bietet auch PayPal seinen Partner seit 2015 die Bezahloption Kauf auf Rechnung an. "Bei seinem BNPL-Angebot kooperiert PayPal mit Ratepay, was für mich zeigt, dass auch in der Zukunft mehr Synergien und Partnerschaften, zum Beispiel zwischen Bezahldiensten und Zahlungsdienstleistern, entstehen" erklärt dazu Hella Fuhrmann.

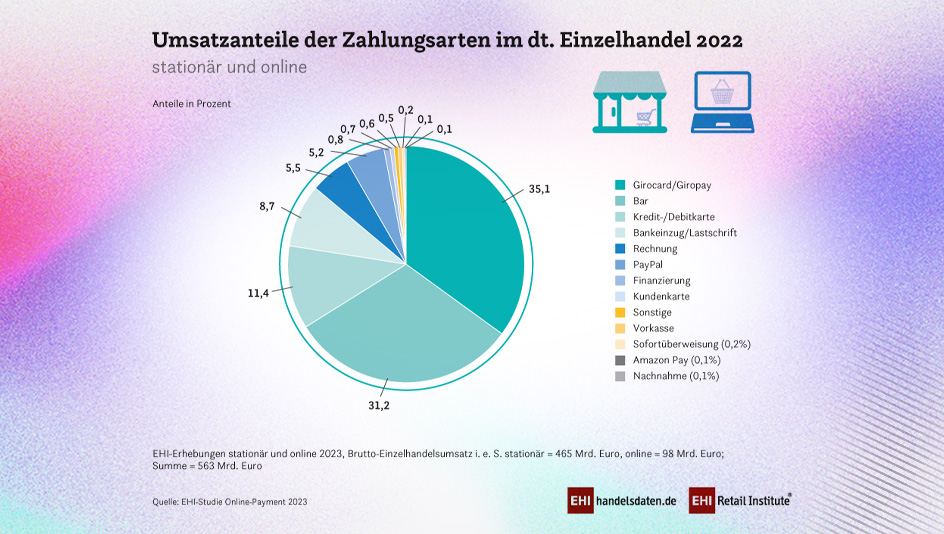

Noch stärker als PayPal im Onlinehandel war im stationären Handel die Barzahlung seit jeher der klare Favorit der deutschen Konsumenten. Das hat sich inzwischen geändert: Die Zahlung mit Bargeld wurde von der Girokarte auf den zweiten Platz verdrängt und auch Kredit- und Debitkarten sowie Bankeinzug- und Lastschriftverfahren nehmen einen beachtlichen Stellenwert ein. Mit wachsenden Anteilen sind inzwischen auch PayPal und Rechnungskaufanbieter im stationären Handel vertreten.

Eine große Rolle spielt bei dieser Entwicklung die Coronapandemie, durch sie sind die Grenzen zwischen Online- und Offline-Bezahlen zunehmend durchlässiger geworden, meint Ralf Gladis. "Beispielsweise war die Girocard - früher EC-Karte - lange nur offline verfügbar, kann aber heute auch im Internet genutzt werden. Gleichzeitig sind Ratenzahlungen vom E-Commerce an den POS vorgedrungen. Der digitale Ratenkauf im stationären Handel ist erheblich bequemer als die früher üblichen Papierformulare“, meint der Computop-Chef.

Doch liegen in der neuen Payment-Vielfalt nicht nur Chancen, sondern auch Herausforderungen, darauf weist Hella Fuhrmann hin: "Die optimale Verknüpfung aller Verkaufskanäle erfordert eine einheitliche Plattform, über die alle Transaktionen abgewickelt werden können, und die Möglichkeit, die Daten aus beiden Kanälen miteinander zu verbinden."

PayPal ist und bleibt Spitzenreiter in der Nutzergunst.

Convenience für die Kunden und Schutz gegen Betrüger

Ohnehin stellt sich für Händler die Frage, wie sie bei der Integration der einzelnen Payment Verfahren am besten agieren sollen: Biete ich alles an, um keinen Kunden zu verprellen? Oder gilt es, die angebotenen Bezahlvarianten strategisch auszuwählen? Ralf Gladis plädiert hier für eine möglichst breite Aufstellung: „Der Erfolg und eine hohe Konversion sind davon abhängig, dass der Händler die passenden Zahlarten für die verschiedenen Kundentypen anbietet“, meint der Payment-Experte. Denn wer als Kunde die Kontrolle haben möchte, zahle eben gerne per Rechnung, Debitkarte oder Banküberweisung. Wer dagegen die Erhaltung seiner Liquidität schätzt, verwende besonders gerne Kreditkarte oder BNPL. „Und wenn der Komfort im Mittelpunkt steht, liegen Wallets wie Apple Pay, das PayPal Wallet oder auch Click to Pay vorn.“ Auch Adyen-Managerin Hella Fuhrmann empfiehlt, möglichst alle relevanten Bezahlarten anzubieten. Ihr ist es wichtig, dass Händler dabei aber nicht nur den Heimatmarkt im Auge haben. „Wenn man beispielsweise viele internationale Kunden ansprechen möchte, würden wir empfehlen, die jeweiligen relevanten Zahlungsmethoden der entsprechenden Länder auf jeden Fall zu integrieren, um Kaufabbrüche zu vermeiden. Wir wissen aus unserem diesjährigen 'Adyen Retail Report', dass 23 Prozent der Kunden nur von ausländischen Online-Händlern kaufen würden, wenn sie ihre bevorzugte Zahlungsmethode verwenden können.“

Geht es ums Geld, ist das Thema Betrug leider auch immer schnell im Spiel. Genauso wichtig wie die Auswahl der richtigen Bezahlvarianten, um die Kunden glücklich zu machen, ist es deshalb für Händler, sich mit dem passenden Maßnahmen gegen Betrüger zu schützen. Dabei stehen bei weitem nicht nur die großen Online-Händler im Visier von Betrügerbanden, wie Ralf Gladis weiß. „Gerade im KMU-Segment kann Betrug für Händler finanziell schmerzhaft sein, weil das finanzielle Polster fehlt. Insofern ist eine gute Betrugsprävention, die klein und günstig anfängt und bei Bedarf ausgebaut werden kann, sehr wichtig.“ Bei Kreditkartenzahlungen helfe darüber hinaus eine zusätzliche Betrugsprävention dabei, Chargebacks zu vermeiden.

Auch andere Zahlarten seien gut abzusichern, zum Beispiel durch Velocity-Checks, die die Häufigkeit und Plausibilität von Zahlungen überprüfen. Ganz für sich können das kleine oder mittlere Händler aber nur selten umsetzen, sagt Hella Fuhrmann. „Sie verfügen aber in der Regel über weniger Ressourcen und finanzielle Mittel als Konzerne und große Enterprises. Daher stellen gerade Themen wie Risikomanagement und Betrugsprävention, die viel Expertise, Zeit und regelmäßige Updates durch neue Regulierungen oder neue Technologien erfordern, oftmals eine besondere Herausforderung für diese Betriebe dar.“ Um das umzusetzen, stellten Payment-Dienstleister wie Adyen für die Händler eine gute Lösung dar. Oft seien deren Services auch über Shopsystem- oder Marktplatzpartner zu nutzen.

Quelle: E-Com

Stationär dominieren die Girocard und Bargeld.

Die Trendthemen: EPI, Stablecoins und Click to Pay

Hat man als Händler die wichtigsten Bezahlvarianten eingebunden und sich adäquat gegen Betrug abgesichert, stellt sich noch die Frage, auf welchen künftigen Entwicklung beim E-Payment man sich vorbereiten sollte. Neben übergreifenden Trends wie KI und Headless-Technologie fallen in diesem Zusammenhang immer wieder Schlagworte wie die European Payments Initiative (EPI), Stablecoins, Embedded Payments oder Click to Pay.

Die Payment-Experten Hella Fuhrmann und Ralf Gladis haben zu diesen Trendthemen klare Meinungen. So sind sie sich einig, dass die im Rahmen von EPI durch Banken aus sieben europäischen Ländern geplante Einführung eines einheitlichen europaweiten Zahlungsverfahrens mit Skepsis zu bewerten ist. "Von EPI wissen wir bisher nur, dass 2024 ein Pilotprojekt für Person-to-Person-Zahlungen (P2P) laufen soll. Und das Wallet für EPI-Zahlungen soll 'Wero‘ heißen“, erklärt Gladis.

Ob das "Wero"-Wallet als Alternative zu PayPal und Apple Pay tauge, hänge vom Leistungsumfang ab: "Der Handel erwartet moderne Omnichannel-Lösungen, die im stationären Handel, im Online-Shop und auf Smartphones funktionieren. Um mit PayPal, Apple Pay und Kreditkarte mitzuhalten, müsste "Wero" biometrische Authentifizierung unterstützen, Zahlungen temporär reservieren können und Zahlungen ganz oder teilweise abbuchen oder gutschreiben. Das ist viel komplexer als simple P2P-Transaktionen. Deshalb glaube ich nicht, dass 'Wero' vor Mitte 2025 konkurrenzfähig sein wird - eher 2026“, so der Computop-CEO. Hella Fuhrmann ergänzt: "Der Schlüssel zum Erfolg liegt aus meiner Sicht dabei nicht nur in der Technologie, sondern auch in einer herausragenden Benutzererfahrung: Letztlich muss es ein attraktives Angebot und Bezahlerlebnis für die Verbraucher, aber eben auch für die Händler sein, damit es angenommen wird."

Auch sogenannte Stablecoins, digitale Währungen wie "Digi Euro“ oder „PayPal USD“ sehen die Experten kritisch. „Stablecoins sind zwar nicht ganz so instabil wie andere Krypto-Währungen, allerdings lösen sie auch kein Problem für den Endkunden, der heute schon genügend Möglichkeiten hat, mit PayPal, Kredit- oder Debitkarten weltweit zu bezahlen“, meint Ralf Gladis. Ein deutlich relevanteres Trendthema ist für ihn Click to Pay. "Das ist eine Neuerung, auf die wir schon lange warten: der Abschied von der Kartennummer. Das wird markenübergreifend im Hintergrund über Tokens abgewickelt, so geht die Kartenzahlung schneller und ist sicherer. Wir haben bei Computop gerade ein Pilotprojekt dazu umgesetzt, mit Visa und Mediamarkt, und werten nun gemeinsam die Erfahrungen aus“, berichtet der Unternehmer.

Für Hella Fuhrmann liegt zudem großes Potenzial in der weiteren Digitalisierung am POS. "Wichtige Trends, die wir hier aktuell beobachten, sind Invisible Payments und sogenannte Autonomous Stores, also kassenlose Geschäfte. In einigen Shops unseres Kunden Żabka Nano in Polen können Kunden die gewünschten Produkte einfach aus dem Regal nehmen und den Laden wieder verlassen, die Bezahlung läuft im Hintergrund durch einen Autorisierungsprozess beim Betreten und ein Kamerasystem, das die entnommenen Waren identifiziert. Die Marktprognose bis 2030 liegt bei knapp 33 Milliarden US-Dollar“, erklärt die Deutschland-Chefin von Adyen.

KI und Headless verändern auch das E-Payment

Was das E-Payment in den nächsten Jahren außerdem beeinflussen wird, sind aktuelle Technologietrends. Wie in so vielen Bereichen kommt auch hier dem Thema KI große Relevanz zu. "Ein Beispiel für den Nutzen von KI im Payment sind Prognosen", erklärt Ralf Gladis. Aus den Payment-Daten könne der Handel viele nützliche Informationen herauslesen. "Wer Same-Day-Delivery anbietet, kann mit KI beispielsweise prognostizieren, welche Produkte an welchen Tagen und bei welchen Wetterlagen in welcher Stadt nachgefragt werden.“ Hella Fuhrmann sieht die Künstliche Intelligenz zudem beim Thema Fraud in einer wichtigen Rolle: "Schon jetzt benutzen wir Machine Learning für die Betrugsprävention mit unserem Produkt RevenueProtect, indem wir auf Basis von aktuellen und historischen Transaktionsdaten potenzielle Betrugsversuche schon vorher identifizieren und so minimieren.

Ebenfalls einiges Veränderungspotenzial hat der Trend zu Composable Commerce und Headless-Architekturen. Auf den Payment-Aspekt bezogen heißt das zum einen, dass auch die Technologie hinter Bezahllösungen immer modularer wird und Händler so das für sie passende Payment-Setup noch besser auf ihren Bedarf zuschneiden können. "Händler können durch die Verwendung von Headless Payment-Lösungen kosteneffizienter agieren, indem sie nicht für Funktionen und Dienste bezahlen müssen, die sie nicht benötigen“, erklärt Hella Fuhrmann. "Partner von Adyen wie Spryker oder Shopify bieten in diesem Bereich viel für Händler an.“

Denkt man das Headless-Prinzip weiter, könnten Payment-Funktionen zudem isoliert auf Ebene einzelne Shop-Module integriert werden und so auch für die Konsumenten Vereinfachungspotenziale mit sich bringen. "Allerdings gehört es zu den gesetzlichen beziehungsweise regulatorischen Anforderungen, dass der Konsument einer Zahlung aktiv zustimmt und sich dabei zweifach authentifiziert, sofern es sich nicht um Abonnements oder ähnliche Leistungen handelt. Deshalb sind vollautomatisierte oder 'Silent Payments', die auch Headless Payments genannt werden, nur mit Einschränkung möglich“, erklärt Ralf Gladis. "Es wäre aber durchaus möglich und wünschenswert, Zahlungen zu automatisieren und die Authentifizierung des Konsumenten nachträglich auf dem Smartphone einzuholen", so der Computop-Chef. Man sieht also: Beim E-Payment ist noch einiges möglich.