Analyse

Ohne Payment Service Provider geht es kaum

Den richtigen Payment-Mix in den Shop zu integrieren und dabei alle rechtlichen Vorgaben zu erfüllen, ist ein aufwändiges Unterfangen. Payment Service Provider (PSP) erleichtern die Arbeit, müssen aber zu den eigenen Anforderungen passen. Wir haben eine Checkliste und eine Marktübersicht zusammengestellt, um bei der Auswahl zu unterstützen.

Auf dem deutschen Markt tummeln sich etliche Payment Service Provider (PSP), die sich zum Ziel gesetzt haben, die technologische Komplexität des Bezahlvorgangs für Commerce-Betreiber zu reduzieren. Sie vereinfachen und unterstützen bei der technischen Integration verschiedener, auch internationaler Zahlarten, wickeln die Transaktionen ab, sorgen für Risikomanagement und Betrugsprävention. Auf den ersten Blick ähnelt sich das Angebot stark, erst beim genaueren Hinsehen offenbaren sich Unterschiede, die jedoch für das eigene Business relevant sein können.

Folgende Kriterien können als Leitlinien bei der Auswahl eines geeigneten Partners dienen:

- Gewünschte Bezahlmethoden

Stellt der PSP die gewünschten Bezahlverfahren tatsächlich bereit? Im Inland wird das in der Regel der Fall sein, aber wie verhält es sich mit lokalen Zahlarten im Ausland? Wie schnell nimmt der PSP neue Bezahlmethoden in sein Portfolio auf? Bietet er einen abgesicherten Rechnungs- und/oder Ratenkauf an und wenn ja, in welchen Ländern? Inwieweit sind die Konditionen vom Händler definierbar? - User Exerience

Wie ist es um die Usability und User Experience bestellt? Unterstützt der PSP ein One-Click-Payment, das die Kundendaten automatisch im System hinterlegt, sodass der Käufer bei einer weiteren Bestellung seine Daten nicht erneut eingeben muss? Steht ein komfortabler One-Page-Checkout zur Verfügung, der alle nötigen Daten auf einer Seite erfasst, um es dem Käufer möglichst leicht zu machen und die Zahl der Kaufabbrüche zu reduzieren? Kann der Shop-Betreiber eine smarte Payment-Auswahl vornehmen, die eine Selektion zulässt, welchem Kunden bei welcher Warenkorbhöhe welche Zahlart angeboten wird? Wie nutzerfreundlich werden die verfügbaren Bezahlmethoden und die nötigen Erklärungen dazu im Shop dargestellt? Welche Sprachen sind verfügbar? Welche Fehlermeldung wird bei einem Abbruch angezeigt und wie sieht der Fallback bei einem Anbieterausfall aus? - Risikomanagement

Welche Services stehen zum Risikomanagement bereit? Werden während des Bestellvorgangs automatisch Plausibilitäts- und Datenbank-Checks durchgeführt? Welche Datenbanken werden verwendet und wie hoch sind die Ablehnungsquoten, insbesondere auch beim abgesicherten Rechnungskauf? Kommen moderne Technologien wie Machine Learning und Device Fingerprinting zum Einsatz? Und lässt sich die Betrugsprävention an die individuellen Gegebenheiten des eigenen Shops bzw. der eigenen Kundschaft anpassen? - Forderungsmanagement

Was für Dienste bietet der PSP beim Forderungsmanagement an? Erfolgt eine Mahnung im eigenen Corporate Design des Händlers und kann er den Mahnprozess individuell gestalten? Ist die Zusammenarbeit mit einem weiteren, auf Mahnwesen spezialisierten Partner möglich, etwa was die Datenweitergabe angeht? Umfasst das Leistungsportfolio Inkasso im Ausland und wie wird es abgewickelt? - Datenmanagement

Welche Buchhaltungssysteme und welcher Dateiformate werden unterstützt? Wie werden die Daten ausgetauscht, sind APIs verfügbar? In welchen Zeitabständen werden Daten automatisch übertragen und abgeglichen und können diese Prozesse individuell gestaltet werden? Welche Reportings stehen zur Verfügung und wie detailliert sind sie? - Technische Integration

Wie aufwändig ist die Integration des Payment-Gateways in den eigenen Shop? Stehen Plugins und APIs zu den wichtigsten Systemen der eigenen IT-Landschaft zur Verfügung? Wie sieht das Service-Angebot beim technischen Support aus? Welche Testing-Möglichkeiten bietet der PSP an? Deckt der PSP auch Payment für den stationären Handel ab und wie gut ist die Omnichannel-Verknüpfung? Wie gut ist es um die Mobile-Fähigkeit bestellt? - Marktplatz-Fähigkeit

Verfügt der PSP über ein einfaches Onboarding neuer Marktplatz-Partner und kann er deren Kontoführung abdecken? Hat er die Erlaubnis für eine treuhänderische Geldverwaltung? Kann der PSP gemischte Warenkörbe von mehreren Marktplatz-Anbietern abwickeln, sodass der Kunde nur einen Zahlvorgang durchläuft? Wird die Zahlungen in Echtzeit entsprechend aufgeteilt? Wie transparent ist die Rechnungsstellung - sowohl für die Kunden als auch für die Marktplatz-Partner? - Sicherheitsanforderungen

Erfüllt der PSP die nötigen Sicherheitsstandards für den Umgang mit Kreditkartendaten? Über welches Level verfügt er beim PCI-DSS-Standard? Ist er DSGVO-konform, das heißt, erfüllt er die jeweils neuesten EU-Regelungen für Datenschutz und Sicherheit? Stehen entsprechende Mustervereinbarungen bereit? Ist die IT-Infrastruktur gut und sicher aufgestellt, sodass auch Lastspitzen etwa im Weihnachtsgeschäft aufgefangen und Angriffe von Kriminellen abgewehrt werden können? - Kosten

Was kostet die Integration? Wie sieht das Gebührenmodell aus, wofür fallen fixe und wofür variable Kosten an? Sind gewünschte Zusatzleistungen individuell zubuchbar? Werden die Gebühren vor oder nach Stornos und/oder Retouren berechnet? Gibt es Staffel- oder Paketpreise? Wie wirkt sich ein Business-Wachstum auf die Preise aus? Gibt es eine Mindestvertragslaufzeit? In welchen Intervallen zahlt der PSP die Einnahmen aus? Sind Konditionen individuell verhandelbar und kann nachverhandelt werden? - Service und Support

Wie gut ist der Kundenservice zu erreichen, gibt es einen persönlichen Ansprechpartner? Welche Serviceleistungen sind im Preis inbegriffen? Wie viel technischer Support ist verfügbar?

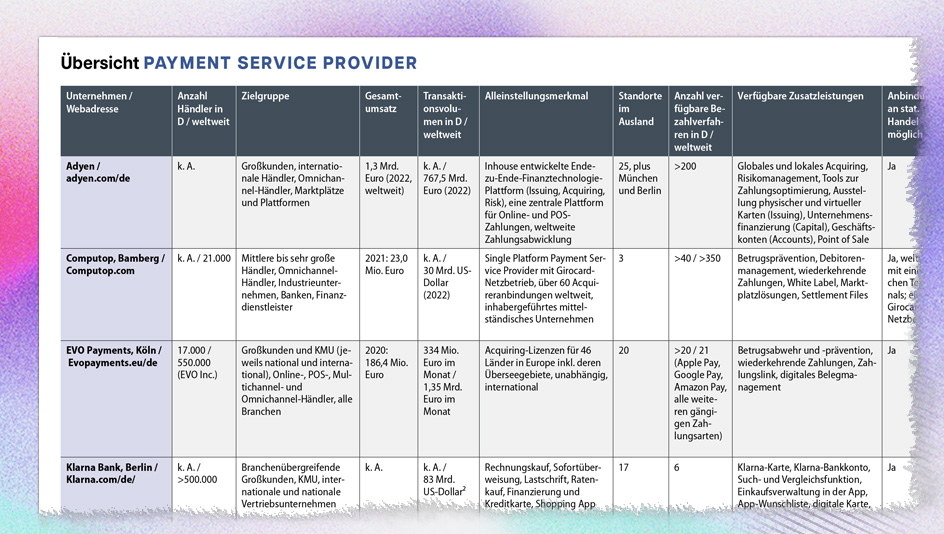

Die folgende Übersicht greift exemplarisch einen Teil dieser Faktoren auf, um eine Vergleichbarkeit der genannten Anbieter zu erleichtern. Die Anbieter Klarna und PayPal nehmen eine Sonderrolle ein: Sie sind im Markt vornehmlich mit ihren eigenen Bezahlverfahren vertreten, bieten aber insbesondere für kleinere Händler Komplettpakete, sogenannte All-in-One-Lösungen an. Diese vereinen die wichtigsten Bezahlverfahren in einer Integration, erlauben jedoch weniger individuelle Anpassung.

=> Hier geht es zur Übersicht: "Payment Service Provider"

In den vergangenen Jahren hat sich der Payment-Markt mehr und mehr konsolidiert, es gab diverse Zusammenschlüsse, Beteiligungen und Übernahmen. Marktführer in Deutschland ist laut der EHI-Studie "Online-Payment 2022" mit einem Marktanteil von rund einem Drittel das inhabergeführte Bamberger Unternehmen Computop.

Nach langem Zögern haben die Gründer Frank Arnoldt und Ralf Gladis Anfang August rückwirkend zum 1. Januar 2023 einen 30-Prozent-Anteil an die Nexi-Gruppe abgegeben. Zur Nexi-Gruppe - ursprünglich ein italienisches Unternehmen – gehören unter anderem der vorwiegend in Skandinavien und im Baltikum tätige Payment-Dienstleister Nets, der vor einigen Jahren Concardis übernommen hat. Unter einem Dach agieren außerdem die Dienstleister Payone und Six Payment Services, die beide zur Worldline-Gruppe gehören.

Marktanteile von Payment Service Providern in Deutschland

Die Spitzenposition belegt Comptop, an zweiter und dritter Stelle rangieren Klarna und PayPal mit ihren All-in-One-Lösungen:

- Computop: 30,2 %

- Klarna: 20,6 %

- PayPal Plus: 17,5 %

- Payone: 17,5 %

- Unzer: 15,9 %

- Worldline/Six Payment Services: 7,9 %

- Concardis: 7,9 %

- Adyen: 7,9 %

- Telecash/Fiserv: 4,8 %

- Worldpay: 4,8 %

- Evo Payment International: 1,6 %